2021年度介護報酬の後、人件費増により介護事業所・施設の経営状況は悪化傾向―介護事業経営調査委員会

2023.2.3.(金)

2021年度の介護報酬改定前後で比べると、介護事業所・施設の多くは経営状況が悪化している。この背景には「人件費の増加」があると考えられる—。

2月1日に開催された社会保障審議会・介護給付費分科会の「介護事業経営調査委員会」(以下、委員会)において、こういった状況報告が行われました。

また同日には、2022年度の経営状況調査の内容も固めましたが、介護療養については「2024年3月に廃止となるため、経営状況調査は行わない」こととなります。

介護事業所・施設、人件費の増加により経営状況は2021年度介護報酬改定後に悪化傾向

3年に一度行われる介護報酬改定では「介護事業所、施設の経営を安定させる」ことも極めて重要な目的の1つとなります。収益の多くを公定価格である「介護報酬」が示しているためです。

このため介護事業所等の経営状況に関する調査として、▼前回改定前後の2年分の経営状況を見る介護事業経営概況調査(概況調査)▼前回改定後2年目の1年分の経営状況を見る介護事業経営実態調査(実態調査)—が行われています。

2月1日に委員会へ報告された概況調査は、「2021年度の介護報酬改定の前後2年分」、つまり「2020年度」と「2021年度」の経営状況を定点(同一施設・事業所)で調べたものです。

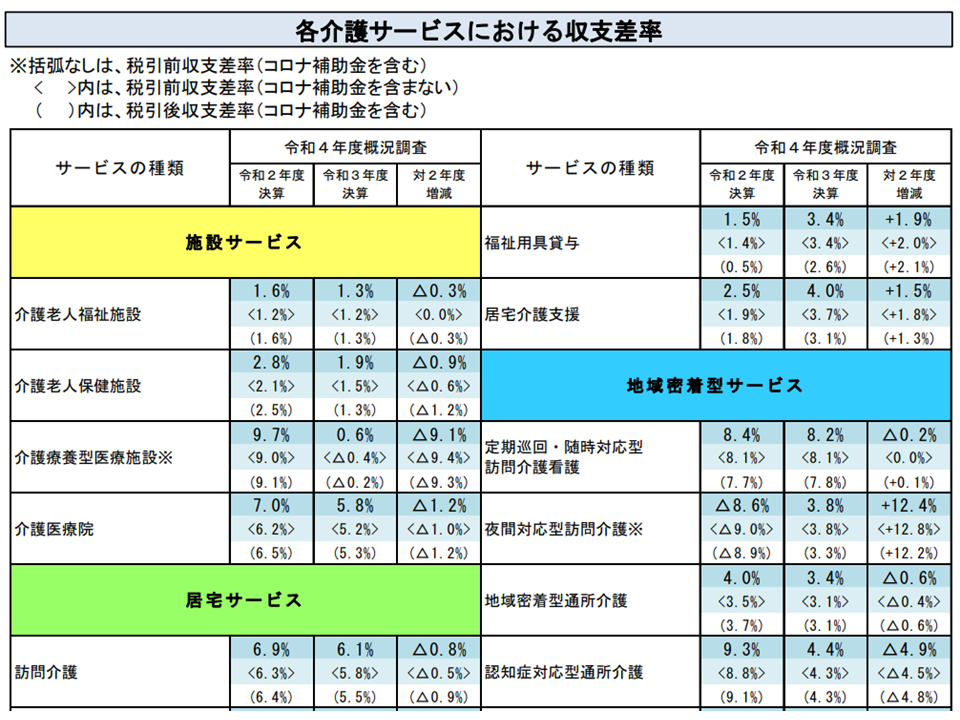

まず、「収支差率」から各サービスの経営状況(黒字か赤字か)が、2021年度介護報酬改定の前後でどう変化したか(好転した?悪化した?)を見てみると、次のような状況です。一部サービス(訪問リハビリ、福祉用具貸与、ケアマネ事業所、小規模多機能型居宅介護など)を除き、全体として「改定後に経営状況は悪化している」ようです。

〇施設サービス

【介護老人福祉施設(特別養護老人ホーム)】

(コロナ補助金を含めた税引前)

2020年度(改定前、以下同)・1.6% → 21年度(改定後、以下同)・1.3% ⇒0.3ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・1.2% → 21年度・1.2% ⇒増減なし

【介護老人保健施設】

(コロナ補助金を含めた税引前)

2020年度・2.8% → 21年度・1.9% ⇒0.9ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・2.1% → 21年度・1.5% ⇒0.6ポイント悪化

【介護療養型医療施設】

(コロナ補助金を含めた税引前)

2020年度・9.7% → 21年度・0.6% ⇒9.1ポイント悪化(サンプル数が少ないため参考値)

(コロナ補助金を含まない税引前)

2020年度・9.0% → 21年度・マイナス0.4% ⇒9.4ポイント悪化(サンプル数が少ないため参考値)

【介護医療院】

(コロナ補助金を含めた税引前)

2020年度・7.0% → 21年度・5.8% ⇒1.2ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・6.2% → 21年度・5.2% ⇒1.0ポイント悪化

〇居宅サービス

【訪問介護】

(コロナ補助金を含めた税引前)

2020年度・6.9% → 21年度・6.1% ⇒0.8ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・6.3% → 21年度・5.8% ⇒0.5ポイント悪化

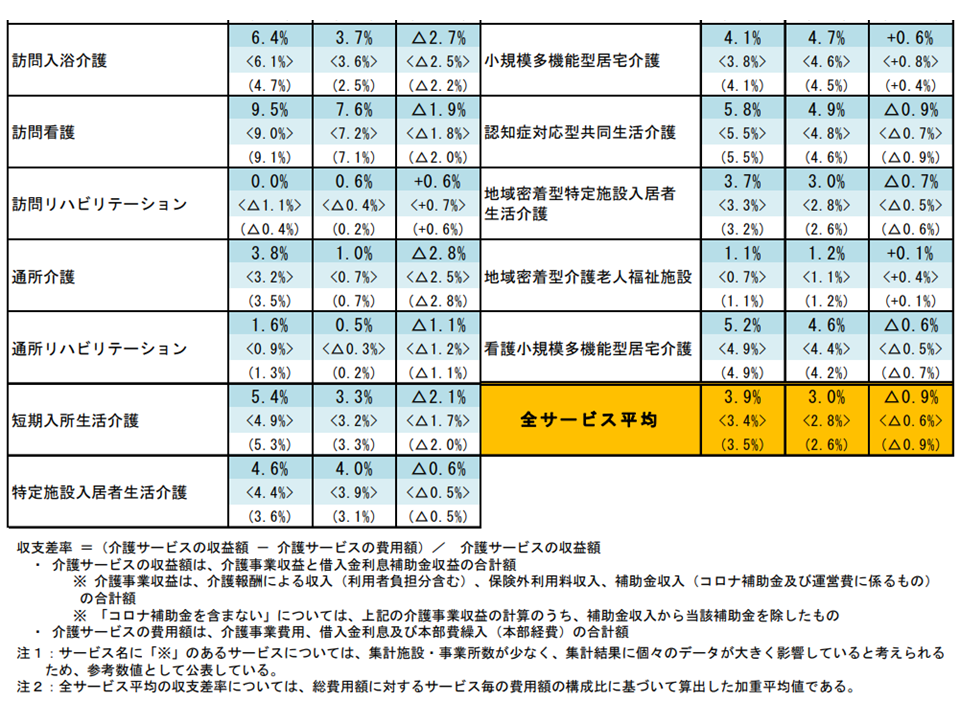

【訪問看護】

(コロナ補助金を含めた税引前)

2020年度・9.5% → 21年度・7.6% ⇒1.9ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・9.0% → 21年度・7.2% ⇒1.8ポイント悪化

【訪問リハビリ】

(コロナ補助金を含めた税引前)

2020年度・0.0% → 21年度・0.6% ⇒0.6ポイント好転

(コロナ補助金を含まない税引前)

2020年度・マイナス1.1% → 21年度・マイナス0.4% ⇒0.7ポイント好転

【通所介護(デイサービス)】

(コロナ補助金を含めた税引前)

2020年度・3.8% → 21年度・1.0% ⇒2.8ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・3.2% → 21年度・0.7% ⇒2.5ポイント悪化

【通所リハビリ(デイケア)】

(コロナ補助金を含めた税引前)

2020年度・1.6% → 21年度・0.5% ⇒1.1ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・0.9% → 21年度・マイナス0.3% ⇒1.2ポイント悪化

【短期入所生活介護(ショートステイ)】

(コロナ補助金を含めた税引前)

2020年度・5.4% → 21年度・3.3% ⇒2.1ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・4.9% → 21年度・3.2% ⇒1.7ポイント悪化

【特定施設入居者生活介護】

(コロナ補助金を含めた税引前)

2020年度・4.6% → 21年度・4.0% ⇒0.6ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・4.4% → 21年度・3.9% ⇒0.5ポイント悪化

【福祉用具貸与】

(コロナ補助金を含めた税引前)

2020年度・1.5% → 21年度・3.4% ⇒1.9ポイント好転

(コロナ補助金を含まない税引前)

2020年度・1.4% → 21年度・3.4% ⇒2.0ポイント好転

【居宅介護支援(ケアマネ)】

(コロナ補助金を含めた税引前)

2020年度・2.5% → 21年度・4.0% ⇒1.5ポイント好転

(コロナ補助金を含まない税引前)

2020年度・1.9% → 21年度・3.7% ⇒1.8ポイント好転

〇地域密着型サービス

【定期巡回・随時対応型訪問介護看護】

(コロナ補助金を含めた税引前)

2020年度・8.4% → 21年度・8.2% ⇒0.2ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・8.1% → 21年度・8.1% ⇒増減なし

【地域密着型通所介護】

(コロナ補助金を含めた税引前)

2020年度・4.0% → 21年度・3.4% ⇒0.6ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・3.5% → 21年度・3.1% ⇒0.4ポイント悪化

【認知症対応型通所介護(認デイ)】

(コロナ補助金を含めた税引前)

2020年度・9.3% → 21年度・4.4% ⇒4.9ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・8.8% → 21年度・4.3% ⇒4.5ポイント悪化

【小規模多機能型居宅介護】

(コロナ補助金を含めた税引前)

2020年度・4.1% → 21年度・4.7% ⇒0.6ポイント好転

(コロナ補助金を含まない税引前)

2020年度・3.8% → 21年度・4.6% ⇒0.8ポイント好転

【認知症対応型共同生活介護(グループホーム)】

(コロナ補助金を含めた税引前)

2020年度・5.8% → 21年度・4.9% ⇒0.9ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・5.5% → 21年度・4.8% ⇒0.7ポイント悪化

【地域密着型特定施設入居者生活介護】

(コロナ補助金を含めた税引前)

2020年度・3.7% → 21年度・3.0% ⇒0.7ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・3.3% → 21年度・2.8% ⇒0.5ポイント悪化

【地域密着型介護老人福祉施設】

(コロナ補助金を含めた税引前)

2020年度・1.1% → 21年度・1.2% ⇒0.1ポイント好転

(コロナ補助金を含まない税引前)

2020年度・0.7% → 21年度・1.1% ⇒0.4ポイント好転

【看護小規模多機能型居宅介護】

(コロナ補助金を含めた税引前)

2020年度・5.2% → 21年度・4.6% ⇒0.6ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・4.9% → 21年度・4.4% ⇒0.5ポイント悪化

全サービス平均

(コロナ補助金を含めた税引前)

2020年度・3.9% → 21年度・3.0% ⇒0.9ポイント悪化

(コロナ補助金を含まない税引前)

2020年度・3.4% → 21年度・2.8% ⇒0.6ポイント悪化

介護事業所・施設の収支差率(1)(介護事業経営調査委員会1 230201)

介護事業所・施設の収支差率(2)(介護事業経営調査委員会2 230201)

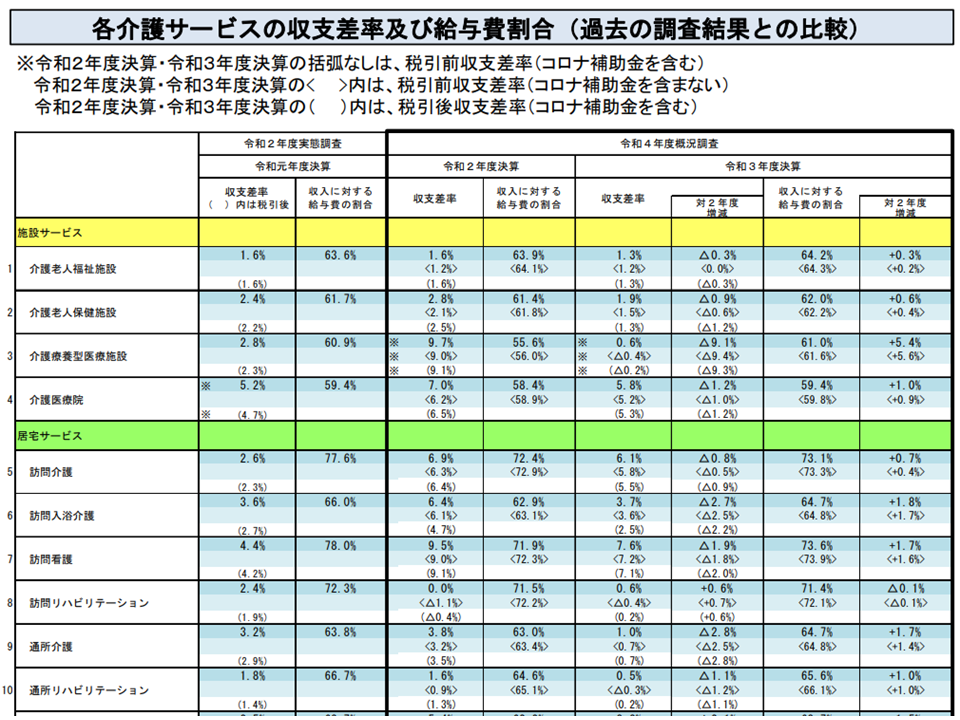

介護サービスにおいて、支出の最大部分を占めるのは「人件費」です(いわゆる労働集約型サービスである)。上記にように「経営が悪化している」背景には、「人件費が増大している」可能性が伺えるため、厚労省は「収入に対する給与費の割合」についても2021年度介護報酬改定の前後でどう変化しているのかを見ています。上記で「収支差率が好転している」(=経営が好転している)サービスでは、人件費比率が低下している関係にあり、「人件費の増減が経営に大きな影響を及ぼす」ことを確認できます。

〇施設サービス

【介護老人福祉施設(特別養護老人ホーム)】

(コロナ補助金を含めた税引前)

2020年度・63.9% → 21年度・64.2% ⇒0.3ポイント増加

(コロナ補助金を含まない税引前)

2020年度・64.1% → 21年度・64.3% ⇒0.2ポイント増加

【介護老人保健施設】

(コロナ補助金を含めた税引前)

2020年度・61.4% → 21年度・62.0% ⇒0.6ポイント増加

(コロナ補助金を含まない税引前)

2020年度・61.9% → 21年度・62.2% ⇒0.4ポイント増加

【介護療養型医療施設】

(コロナ補助金を含めた税引前)

2020年度・55.6% → 21年度・61.0% ⇒5.4ポイント増加(サンプル数が少ないため参考値)

(コロナ補助金を含まない税引前)

2020年度・56.0% → 21年度・マイナス61.6% ⇒5.6ポイント増加(サンプル数が少ないため参考値)

【介護医療院】

(コロナ補助金を含めた税引前)

2020年度・58.4% → 21年度・59.4% ⇒1.0ポイント増加

(コロナ補助金を含まない税引前)

2020年度・58.9% → 21年度・59.8% ⇒0.9ポイント増加

〇居宅サービス

【訪問介護】

【介護療養型医療施設】

(コロナ補助金を含めた税引前)

2020年度・72.4% → 21年度・73.1% ⇒0.7ポイント増加

(コロナ補助金を含まない税引前)

2020年度・72.9% → 21年度・73.3% ⇒0.4ポイント増加

【訪問看護】

(コロナ補助金を含めた税引前)

2020年度・71.9% → 21年度・73.6% ⇒1.7ポイント増加

(コロナ補助金を含まない税引前)

2020年度・72.3% → 21年度・73.9% ⇒1.6ポイント増加

【訪問リハビリ】

(コロナ補助金を含めた税引前)

2020年度・71.5% → 21年度・71.4% ⇒0.1ポイント増加

(コロナ補助金を含まない税引前)

2020年度・72.2% → 21年度・72.1% ⇒0.1ポイント減少

【通所介護(デイサービス)】

(コロナ補助金を含めた税引前)

2020年度・63.0% → 21年度・64.7% ⇒1.7ポイント増加

(コロナ補助金を含まない税引前)

2020年度・63.4% → 21年度・64.8% ⇒1.4ポイント増加

【通所リハビリ(デイケア)】

(コロナ補助金を含めた税引前)

2020年度・64.6% → 21年度・65.6% ⇒1.0ポイント増加

(コロナ補助金を含まない税引前)

2020年度・65.1% → 21年度・66.1% ⇒1.0ポイント増加

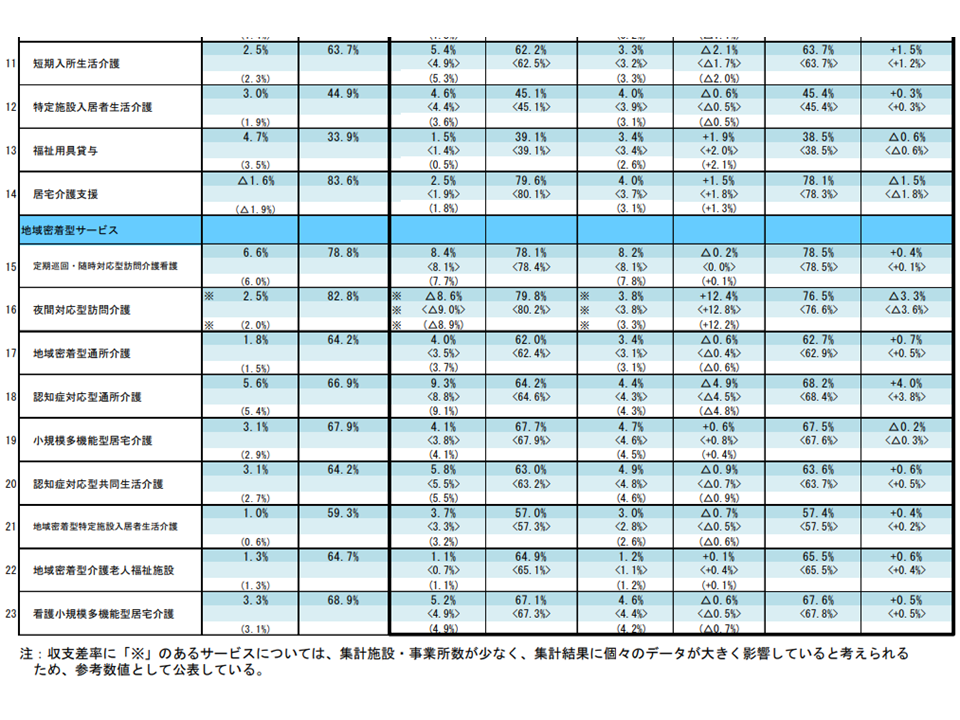

【短期入所生活介護(ショートステイ)】

(コロナ補助金を含めた税引前)

2020年度・62.2% → 21年度・63.7% ⇒1.5ポイント増加

(コロナ補助金を含まない税引前)

2020年度・62.5% → 21年度・63.7% ⇒1.2ポイント増加

【特定施設入居者生活介護】

(コロナ補助金を含めた税引前)

2020年度・45.1% → 21年度・45.4% ⇒0.3ポイント増加

(コロナ補助金を含まない税引前)

2020年度・45.1% → 21年度・45.4% ⇒0.3ポイント増加

【福祉用具貸与】

(コロナ補助金を含めた税引前)

2020年度・39.1% → 21年度・38.5% ⇒0.6ポイント減少

(コロナ補助金を含まない税引前)

2020年度・39.1% → 21年度・38.5% ⇒0.6ポイント減少

【居宅介護支援(ケアマネ)】

(コロナ補助金を含めた税引前)

2020年度・79.6% → 21年度・78.1% ⇒1.5ポイント減少

(コロナ補助金を含まない税引前)

2020年度・80.1% → 21年度・78.3% ⇒1.8ポイント減少

〇地域密着型サービス

【定期巡回・随時対応型訪問介護看護】

(コロナ補助金を含めた税引前)

2020年度・78.1% → 21年度・78.5% ⇒0.4ポイント増加

(コロナ補助金を含まない税引前)

2020年度・78.4% → 21年度・78.5% ⇒0.1ポイント増加

【地域密着型通所介護】

(コロナ補助金を含めた税引前)

2020年度・62.0% → 21年度・62.7% ⇒0.7ポイント増加

(コロナ補助金を含まない税引前)

2020年度・62.4% → 21年度・62.9% ⇒0.5ポイント増加

【認知症対応型通所介護(認デイ)】

(コロナ補助金を含めた税引前)

2020年度・64.2% → 21年度・68.2% ⇒4.0ポイント増加

(コロナ補助金を含まない税引前)

2020年度・64.6% → 21年度・68.4% ⇒3.8ポイント増加

【小規模多機能型居宅介護】

(コロナ補助金を含めた税引前)

2020年度・67.7% → 21年度・67.5% ⇒0.2ポイント減少

(コロナ補助金を含まない税引前)

2020年度・67.9% → 21年度・67.6% ⇒0.3ポイント減少

【認知症対応型共同生活介護(グループホーム)】

(コロナ補助金を含めた税引前)

2020年度・63.0% → 21年度・63.6% ⇒0.6ポイント増加

(コロナ補助金を含まない税引前)

2020年度・63.2% → 21年度・63.7% ⇒0.5ポイント増加

【地域密着型特定施設入居者生活介護】

(コロナ補助金を含めた税引前)

2020年度・57.0% → 21年度・57.4% ⇒0.4ポイント増加

(コロナ補助金を含まない税引前)

2020年度・57.3% → 21年度・57.5% ⇒0.2ポイント増加

【地域密着型介護老人福祉施設】

(コロナ補助金を含めた税引前)

2020年度・64.9% → 21年度・65.5% ⇒0.6ポイント増加

(コロナ補助金を含まない税引前)

2020年度・65.1% → 21年度・65.5% ⇒0.4ポイント増加

【看護小規模多機能型居宅介護】

(コロナ補助金を含めた税引前)

2020年度・67.1% → 21年度・67.6% ⇒0.5ポイント増加

(コロナ補助金を含まない税引前)

2020年度・67.3% → 21年度・67.8% ⇒0.5ポイント増加

介護事業所・施設の人件費比率等(1)(介護事業経営調査委員会3 230201)

介護事業所・施設の人件費比率等(2)(介護事業経営調査委員会4 230201)

両者の結果を踏まえて、厚生労働省は「人件費の増加により、介護事業所・施設の経営状況が厳しさを増した」と分析しています。こうしたデータも踏まえて2024年度介護報酬改定論議が進みますが「処遇改善により経営が悪化してしまう。経営悪化→処遇を改善しない事態を避けるために、介護報酬上の対応(単位数の引き上げなど)が必要である」との意見が出てくることが予想されます。

この点、泉千夏委員(EY新日本有限責任監査法人FAAS事業部シニアマネージャー)は「人件費の上昇によって人件費割合の増加・収支差率の悪化が生じているのか?それとも、収益が悪化したことにより(人件費を上げずとも)人件費割合の増加・収支差率の悪化が生じているのか?を分けて見ていくほうがよい」と提案しています。

なお、従前より問題視されている「回答率」については、前回(2019年度)の調査では48.2%であったところ、今回(2022年度)の調査では48.3%と「横這い」の状況です。この点については「コロナ禍で前回と同水準を維持できたことは、大きな成果である(事実上の向上)」との見方もできますが、委員の多くは「低い水準である。信頼性に問題も出てくる」と冷静に受け止めており、野口晴子委員(早稲田大学政治経済学術院教授)や松本庄平委員(福祉医療機構経営サポートセンターリサーチグループグループリーダー)は「政府統計から自動的に数字を吸い上げる仕組みなど、抜本的な対策を検討する必要がある」と訴えています。

介護療養は2024年3月で廃止するため「経営状況調査」も行わない

また、同日には「2022年度の1年分の経営状況を見る介護事業経営実態調査」(実態調査)の内容も議論しました。

上記の概況調査結果と合わせて介護事業所・施設の経営状況を把握し、2024年度介護報酬改定の基礎資料とするものです。

今般の調査では、昨今の重要課題に関する議論が行えるよう、次のような調査設計の一部見直しが行われます。

▽コロナ補助金の受給状況を調べる(上述の概況調査でも実施、関連記事はこちら)

▽「介護職員処遇改善支援補助金」の受給状況を調べる(上述の概況調査でも実施、関連記事はこちら)

▽光熱水費の急騰が経営に及ぼしている影響を見るため、「電力・ガス・食料品等価格高騰重点支援地方交付金」等による支援の状況を調べる

▽「本部から事業所への繰り入れ」状況などを調べる

▽回答者の負担を軽減し、回答率を高めるために次のような見直しを行う

▼毎年変わる可能性の低い建物の状況や面積等について、前回調査と同一の施設・事業所であった場合にはプレプリントする(前回の回答を残存させる)

▼希望する法人に対し「調査票の一括送付」などを行う(各施設・事業所による本部への照会の手間を省く)

▼調査項目を一部簡素化する(食事提供数及・送迎利用者数に関する項目の削減など)

調査は「2022年度決算結果」を対象としており、本年(2023年)5月に実施、10月頃に委員会や介護給付費分科会に結果が報告されます。

泉委員は「調査票が簡素化されていることを強調すべき。過去の印象から、調査票なども水に『負担が大きい、回答しない』と考える事業所・施設も一部あると思う」と指摘しています。

なお、今回の実態調査では「介護療養型医療施設」は調査対象に含まれません。介護療養は「2024年3月末を持って廃止する」ことなっており、「2024年度介護報酬改定の対象にならず、状況調査の必要もない」と判断されたものと言えるでしょう。厚労省の「介護療養存続について経過措置・猶予措置は延長せず、期限通り廃止する」という強い意向が伺える点に留意が必要です。

今後、親組織である介護給付費分科会の了承を経て、調査が行われます。

【関連記事】

3つの介護職員等の処遇改善に向けた加算、計画・実績報告に関する届け出様式を簡素化—社保審・介護給付費分科会

EPA・技能実習の外国人介護人材、人員基準への算定を「就労開始時点」から認めるべきか—社保審・介護給付費分科会

介護職員処遇改善に向けた補助金(2-9月)やベースアップ等支

2024年度の次期介護報酬改定に向け、テクノロジー活用の効果・介護施設の医療状況などを詳細に調査―介護給付費分科会・研究委員会

見守り機器や介護ロボ、介護助手等導入による「介護現場の生産性向上」効果を検証—社保審・介護給付費分科会

「介護職員の処遇改善」加算取得促進に向けた支援を!介護業務の魅力等向上も重要―社保審・介護給付費分科会

2024年度からの第9期介護保険計画に向けた議論開始、人材確保と持続可能性確保が重要論点―社保審・介護保険部会

2021年9月、特定処遇改善加算の取得進む、勤続10年以上介護福祉士の給与が35万円台に乗る―介護事業経営調査委員会

介護療養は2024年度以降設置不可、強力に「介護医療院や医療療養などへの転換」促進を―社保審・介護給付費分科会

介護分野でも「データ収集・分析→フィードバックによる質向上」の文化醸成が必要―介護給付費分科会・研究委員会

2022年10月からの新たな【介護職員等ベースアップ等支援加算】の枠組み決定―社保審・介護給付費分科会

2024年度介護報酬改定に向け「介護療養からの移行予定」や「LIFE活用状況」など詳しく調査―社保審・介護給付費分科会(2)

新たな「介護職員の処遇改善加算」で審議報告、今後の「処遇改善の在り方」で問題提起多数—社保審・介護給付費分科会(1)

「2-9月の介護職員処遇改善」補助金の詳細を明示、3月からの賃金改善などでは要件を満たさず―厚労省

2024年度の次期介護報酬改定に向け、2020・21年度の介護事業所経営状況を調査―介護事業経営調査委員会

2022年10月からの介護職員の新処遇改善加算、「2-9月の補助金」を引き継ぐ形で設計―社保審・介護給付費分科会

2022年2-9月の介護職員処遇改善補助の概要固まる、「基本給等の引き上げ」軸に処遇改善―社保審・介護給付費分科会

2022年10月からの介護職員処遇改善、現場の事務負担・職種間バランス・負担増などに配慮を―社保審・介護給付費分科会

2022年2-9月、看護職等の賃金引上げの補助を実施、10月以降は診療報酬対応も視野に入れ検討—2021年度補正予算案

2022年2月からコロナ対応病院勤務の看護職員給与を1%、介護職員の給与を3%引き上げる策を打つ―政府経済対策

看護職員や介護職員の処遇改善に向けた「報酬改定」、2022年度診療報酬はネット0.94%のマイナスに―後藤厚労相

2021年度介護報酬改定の効果検証調査、「現場の声・回答」がなければ「改善」につなげられない―介護給付費分科会

介護医療院や療養の「退所者」調査を初めて実施、LIFE利活用推進に向け伴走型モデル調査も―介護給付費分科会・研究委員会

支給限度基準額の7割以上利用(うち訪問介護6割以上)のケアマネ事業所でケアプラン点検―社保審・介護給付費分科会

介護職員の処遇改善状況や処遇改善加算の取得状況など調査、コロナ感染症による給与減など生じているか?―介護事業経営調査委員会

科学的介護の推進に向けた「LIFEデータベース」の利活用状況調査に大きな期待―社保審・介護給付費分科会

2021年度介護報酬改定踏まえ「介護医療院の実態」「LIFEデータベース利活用状況」など調査―介護給付費分科会・研究委員会

特定処遇改善加算の財源配分ルール柔軟化、職場環境等要件の見直しなどで介護職員処遇改善進める—社保審・介護給付費分科会(7)

リハマネ加算など大きな見直し、リハ・口腔・栄養を一体的に推進—社保審・介護給付費分科会(6)

介護施設や通所サービス等、入所者等全員のデータ提出→サービス改善を評価する【科学的介護推進体制加算】—社保審・介護給付費分科会(5)

通所介護、感染症等による利用者減対応を制度化、ADL維持等加算の点数を10倍に引き上げ—社保審・介護給付費分科会(4)

ICT導入等するケアマネ事業所の逓減制見直し・新加算創設で「質の高いケアマネジメント」目指す—社保審・介護給付費分科会(3)

介護医療院の長期療養機能を新加算で評価、介護療養へはディスインセンティブ設定—社保審・介護給付費分科会(2)

2021年度介護報酬改定内容を了承、訪問看護では基本報酬の引き上げや、看護体制強化加算の見直しなど—社保審・介護給付費分科会(1)

2021年度介護報酬改定に向け「人員配置基準」改正を了承、サービスの質確保前提に基準緩和—社保審・介護給付費分科会

来年度(2021年度)介護報酬改定に向けた審議報告を了承、限られた人材での効率的なサービス提供目指す―社保審・介護給付費分科会

新型コロナ対策をとる医療機関を広範に支援する新臨時特例措置、介護報酬0.7%プラス改定、中間年度薬価改定など決定―厚労省

ICT活用する介護施設等で夜勤スタッフ配置緩和、感染症等で利用者急減した通所事業所の経営を下支え―社保審・介護給付費分科会(3)

グループホームの夜勤配置・個室ユニットの定員を緩和、サービスの質等担保に向け運用面で工夫―社保審・介護給付費分科会(2)

リハ職による訪問看護、【看護体制強化加算】要件で抑制するとともに、単位数等を適正化―社保審・介護給付費分科会(1)

介護サービスの人員配置緩和・感染症等対策・認知症対応など柱とする運営基準改正へ、訪問看護は戦術変更―社保審・介護給付費分科会

公正中立なケアマネジメント推進、通所サービスの大規模減算は維持するが「利用者減」に迅速に対応―社保審・介護給付費分科会(4)

ADL維持等加算を特養等にも拡大し、算定要件を改善(緩和+厳格化)―社保審・介護給付費分科会(3)

個別要介護者のみならず、事業所・施設全体での科学的介護推進を新加算で評価―社保審・介護給付費分科会(2)

介護医療院への「移行定着支援加算」、当初期限どおり2021年3月末で終了―社保審・介護給付費分科会(1)

小多機の基本報酬見直し・加算の細分化を行い、看多機で褥瘡マネ加算等の算定可能とする―社保審・介護給付費分科会(4)

すべての生活ショートに外部医療機関・訪問看護STとの連携を求め、老健施設の医療ショートの報酬適正化―社保審・介護給付費分科会(3)

通所リハを「月単位の包括基本報酬」に移行し、リハマネ加算等の体系を組み換え―社保審・介護給付費分科会(2)

訪問看護ST、「看護師6割以上」の人員要件設け、リハ専門職による頻回訪問抑制へ―社保審・介護給付費分科会(1)

見守りセンサー等活用による夜勤スタッフ配置要件の緩和、内容や対象サービスを拡大してはどうか―社保審・介護給付費分科会(2)

介護職員の【特定処遇改善加算】、算定ルールを柔軟化すべきか、経験・技能ある介護福祉士対応を重視すべきか―社保審・介護給付費分科会(1)

状態・栄養のCHASEデータベースを活用した取り組み、介護データ提出加算等として評価へ―社保審・介護給付費分科会(2)

【ADL維持等加算】を他サービスにも拡大し、重度者への効果的な取り組みをより手厚く評価してはどうか―社保審・介護給付費分科会(1)

老健施設「入所前」からのケアマネ事業所との連携を評価、在宅復帰機能さらに強化―社保審・介護給付費分科会(5)

介護報酬や予算活用して介護医療院への移行・転換を促進、介護療養の報酬は引き下げ―社保審・介護給付費分科会(4)

ケアマネ報酬の逓減制、事務職員配置やICT利活用など要件に緩和してはどうか―社保審・介護給付費分科会(3)

4割弱の介護事業所、【特定処遇改善加算】の算定ベース整っても賃金バランス考慮し取得せず―社保審・介護給付費分科会(2)

介護サービスの経営状況は給与費増等で悪化、2019年度収支差率は全体で2.4%に―社保審・介護給付費分科会(1)

訪問リハビリや居宅療養管理指導、実態を踏まえた精緻な評価体系を構築へ—社保審・介護給付費分科会(3)

訪問介護利用者の負担増を考慮し、「敢えて加算を取得しない」事業所が少なくない—社保審・介護給付費分科会(2)

訪問看護ステーション本来の趣旨に鑑み、「スタッフの6割以上が看護職員」などの要件設定へ—社保審・介護給付費分科会(1)

生活ショート全体の看護力を強化し、一部事業所の「看護常勤配置義務」を廃すべきか—社保審・介護給付費分科会(3)

通所リハの【社会参加支援加算】、クリームスキミング防止策も含めた見直しを—社保審・介護給付費分科会(2)

デイサービスとリハビリ事業所・医療機関との連携が進まない根本に、どのような課題があるのか―社保審・介護給付費分科会(1)

グループホームの「1ユニット1人夜勤」体制、安全確保のため「現状維持」求める声多数—社保審・介護給付費分科会(3)

小多機の基本報酬、要介護3・4・5を引き下げて、1・2を引き上げるべきか—社保審・介護給付費分科会(2)

介護療養の4分の1、設置根拠消滅後も介護療養を選択、利用者に不利益が生じないような移行促進が重要—社保審・介護給付費分科会(1)

介護人材の確保定着を2021年度介護報酬改定でも推進、ただし人材定着は介護事業所の経営を厳しくする―社保審・介護給付費分科会

寝たきり高齢者でもリハ等でADL改善、介護データ集積・解析し「アウトカム評価」につなげる—社保審・介護給付費分科会

介護保険施設等への外部訪問看護を認めるべきか、過疎地でのサービス確保と質の維持をどう両立するか—社保審・介護給付費分科会

特養老人ホームのユニット型をどう推進していくか、看取り・医療ニーズにどう対応すべきか―社保審・介護給付費分科会(3)

老健施設、「機能分化」や「適正な疾患治療」進めるために介護報酬をどう工夫すべきか―社保審・介護給付費分科会(2)

介護医療院の転換促進のために、【移行定着支援加算】を2021年度以降も「延長」すべきか―社保審・介護給付費分科会(1)

ケアマネジメントの質と事業所経営を両立するため「ケアマネ報酬の引き上げ」検討すべきでは―介護給付費分科会(2)

訪問看護ステーションに「看護職割合」要件など設け、事実上の訪問リハビリステーションを是正してはどうか―介護給付費分科会(1)

介護保険の訪問看護、医療保険の訪問看護と同様に「良質なサービス提供」を十分に評価せよ―介護給付費分科会

2021年度介護報酬改定、「ショートステイの長期利用是正」「医療機関による医療ショート実施推進」など検討―社保審・介護給付費分科会(2)

通所サービスの大規模減算を廃止すべきか、各通所サービスの機能・役割分担をどう進めるべきか—社保審・介護給付費分科会(1)

小多機や看多機、緊急ショートへの柔軟対応を可能とする方策を2021年度介護報酬改定で検討―社保審・介護給付費分科会(2)

定期巡回・随時対応サービス、依然「同一建物等居住者へのサービス提供が多い」事態をどう考えるか—社保審・介護給付費分科会(1)

2021年度介護報酬改定、介護サービスのアウトカム評価、人材確保・定着策の推進が重要—社保審・介護給付費分科会

2021年度介護報酬改定、「複数サービスを包括的・総合的に提供する」仕組みを―社保審・介護給付費分科会

2021年度介護報酬改定、「介護人材の確保定着」「アウトカム評価」などが最重要ポイントか―社保審・介護給付費分科会